中国稀土新规影响几何 重塑全球资源贸易规则!10月9日,中国商务部推出新的出口管制政策,覆盖境外稀土物项、技术及超硬材料等战略物资。这一举措经国务院批准配资中国,旨在维护国家安全,同时重塑全球资源贸易规则。稀土行业正经历政策强监管与市场新平衡的双重洗礼,其产业生态或将迎来深刻变革。

稀土行业被誉为现代工业的“维生素”和“21世纪新材料之母”,在全球科技与制造业中占据重要地位。该行业涵盖从上游资源开采、中游冶炼分离到下游功能材料制造及终端应用的完整链条,广泛服务于新能源、电子信息、国防军工、智能制造等战略性新兴产业。中国在稀土领域具有全球领先的资源优势和技术积累,尤其在轻稀土和中重稀土的开采与加工方面占据主导地位。

近年来,我国稀土开采配额呈现稳步增长趋势,其中岩矿型稀土占比显著高于离子型稀土。从2020年至2024年,总开采配额持续上升,尽管在2022年达到阶段性高点后有所回落,但整体仍保持高位运行。2024年合计配额接近27万吨(折REO),同比增长率虽较前两年下降,但仍维持在5%以上,显示出国家对稀土资源开发的有序调控。岩矿型稀土作为主要来源,其配额逐年增加,而离子型稀土配额相对稳定。这一趋势表明,我国在保障稀土供应安全的同时,注重资源可持续利用与产业结构性优化。

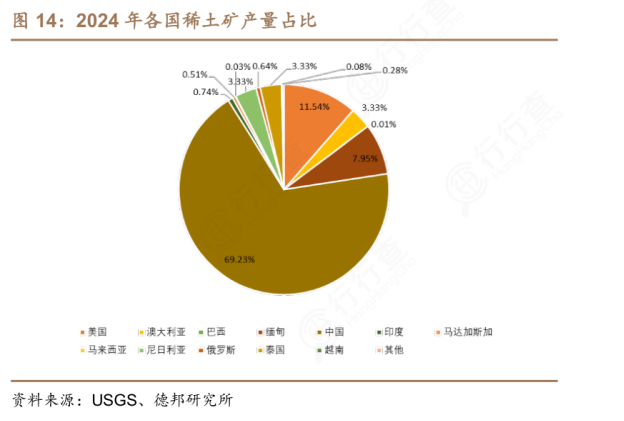

2024年全球稀土矿产量分布高度集中,中国以超过六成的占比占据绝对主导地位,凸显其在全球稀土供应链中的核心作用。美国、澳大利亚和缅甸分别位列第二至第四位,合计占全球产量约15%,是重要的稀土生产国。印度、马达加斯加、越南等国家也具备一定产能,但整体份额较小。其余国家合计占比不足1%,表明全球稀土资源开采仍主要集中在少数国家。这一格局反映了稀土资源分布不均以及部分国家在关键矿产领域的战略重要性。

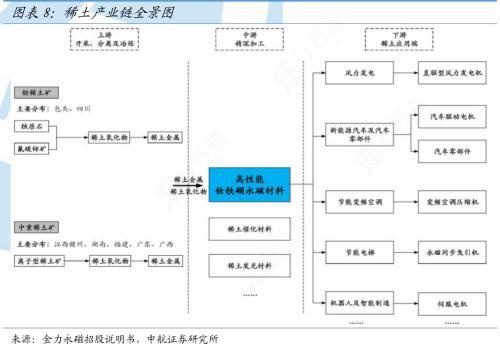

稀土产业链分为上游开采、中游冶炼分离与金属制备、下游精深加工与应用三大环节。上游主要包括轻稀土矿和中重稀土矿的勘探与采掘,主要集中于内蒙古包头、四川以及江西赣州、湖南、福建、广东、广西等地。中游涉及稀土原矿的冶炼、分离和提纯,通过火法或湿法冶金技术生产单一或混合稀土氧化物、金属及其盐类,这一过程技术门槛较高且环保要求严格。下游是产业链附加值最高的部分,包括高性能钕铁硼永磁材料、催化材料、发光材料、抛光材料、储氢材料等功能材料的制造,并最终应用于新能源汽车电机、风力发电机、机器人伺服系统、节能家电、消费电子等多个高技术领域。此外,稀土回收利用作为循环经济的重要组成部分,正日益受到重视,相关政策鼓励企业加强二次资源综合利用。

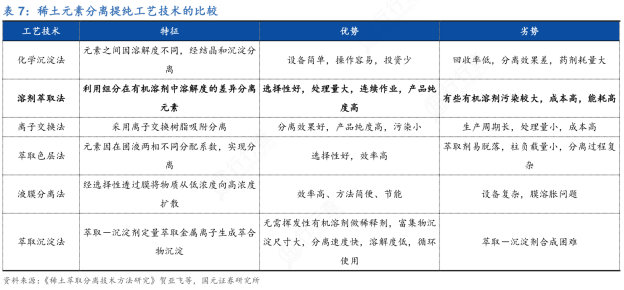

我国在稀土开采和冶炼工艺方面已达到较高成熟度。具体来看,稀土开采方式主要分为露天开采和原地浸矿两种。北方地区以混合型稀土矿为主,通常采用露天开采,通过湿磁分离和泡沫浮选技术提取稀土精矿。南方地区的离子型稀土矿则更多采用原地浸矿方法,通过分离浸取液提取稀土。在冶炼工艺方面,轻稀土矿通常采用浓硫酸焙烧法处理,经过研磨破碎、磁选分离后,在300-500℃条件下与浓硫酸混合焙烧,再通过水浸获得硫酸稀土溶液,最后利用溶剂萃取分离得到单一稀土。中重稀土矿则需注入硫酸铵溶液,经过离子吸附、置换溶液、草酸沉淀等步骤,调整pH值至4.5,再进行浸出液处理,并使用P204萃取剂萃取分离,最终得到高纯氧化铽等产品。经典的稀土分离提纯方法包括化学沉淀法、离子交换与吸附法、萃取色层法、溶剂萃取法、液膜分离法等。其中,溶剂萃取法因选择性好、处理量大、连续作业、产品纯度高等优势,已成为主流工艺。

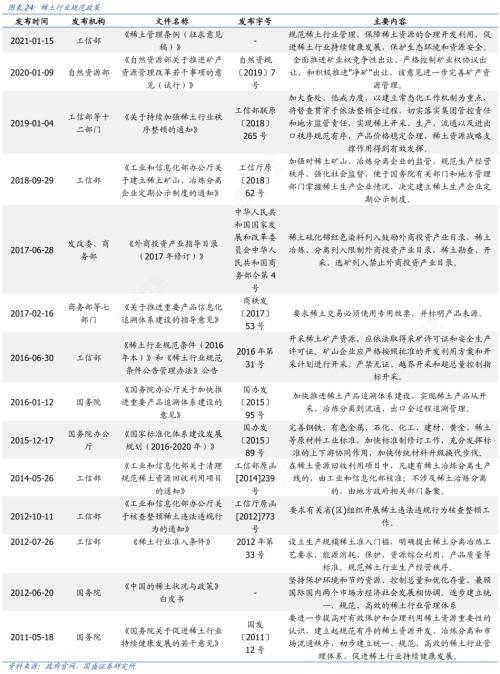

当前中国稀土行业的竞争格局呈现高度集中化特征,上游资源端基本由中国稀土集团、北方稀土、厦门钨业、广东稀土等国有控股企业主导。这些企业在采矿权配置、生产配额管理等方面享有显著优势,形成了稳固的市场地位。2025年10月,中国政府进一步强化了对稀土相关物项和技术的出口管制,明确要求境外组织在出口含有原产于中国的稀土成分(价值比例达0.1%及以上)或使用中国技术生产的稀土永磁材料时必须获得中方许可。此举不仅提升了中国在全球稀土供应链中的话语权,也加剧了国内外企业在高端磁材领域的竞争压力。随着出口管制范围扩大至钐钴、钕铁硼、铈磁体制造技术及相关设备,国内领先企业有望凭借技术壁垒巩固竞争优势。

稀土行业的主要商业模式围绕资源控制、技术转化和产品增值展开。上游企业依靠采矿权和国家下达的开采指标获取原料,并通过冶炼分离获得稀土氧化物和金属产品出售获利。中游企业专注于高纯度稀土化合物和金属的规模化生产,通常采用订单式供应模式对接下游客户。下游最具盈利能力的环节是高性能钕铁硼永磁材料的制造,企业通过掌握烧结、热压、表面处理等核心技术,将稀土金属加工成满足特定性能要求的磁体产品,广泛销售给电机、电声器件、自动化设备制造商。近年来,一体化布局成为主流趋势,大型企业如金力永磁、中科三环等积极向上游延伸,确保原材料稳定供应并降低成本波动影响。随着出口管制政策升级,技术服务输出和专利授权也可能成为新的盈利增长点。

展望未来,稀土行业的发展趋势将聚焦于资源安全保障、技术创新突破和绿色低碳转型三大方向。国家持续推进新一轮找矿突破战略行动,例如山东郗山地区近期实现稀土找矿重大进展,有助于增强国内资源供给能力,降低对外依存风险。高性能磁材的技术迭代将持续加速,低重稀土甚至无重稀土磁体的研发将成为重点,以应对镝、铽等中重稀土元素供应紧张的问题。随着《稀土管理条例》的推进,非法开采和走私行为将受到遏制,市场秩序得以维护。在应用端,新能源汽车、风电、工业机器人等领域的快速发展将持续拉动高端稀土材料需求,预计到2025年以后,中国稀土永磁材料产量仍将保持年均两位数增长。此外,稀土回收技术和循环经济体系建设也将提速,推动形成闭环产业链配资中国,提升资源利用效率。稀土产业将在国家战略支撑下迈向高质量发展阶段,成为中国在全球高科技竞争中不可或缺的战略支点。中国稀土新规影响几何 重塑全球资源贸易规则!

联合证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯